一、大类资产收益率回顾

3季度各类资产里,原油、恒生指数与上证50表现最佳,创业板与中债综合全价指数表现最弱。总体表现较好,除了债券指数为小幅负收益,其他资产在3季度都获得了正收益。

我们的进取组合3季度跑赢主动股基与沪深300指数,绝对收益组合跑赢债券指数。持有的基金跑赢基准指数。

组合在3季度实现业绩好于基准指数、回撤小于基准指数的业绩特点。

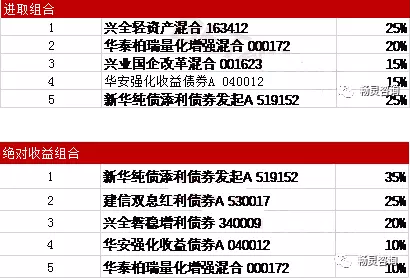

二、进取组合

进取组合2017年累计收益率16.4%,高于沪深300指数的15.9%与主动股基的9%。

3季度进取组合股票资产增加配置二线蓝筹跑赢沪深300与主动股基。

3季度进取组合的收益率6.9%,高于3季度沪深300指数收益率4.6%与主动股基的5.7%。

3季度进取组合的年化波动率7.1%,小于沪深300指数9.2%与主动股基10.5%的年化波动率水平。

3季度进取组合的年化夏普比率高于沪深300指数与主动股基,表明组合风险调整后收益优于沪深300指数。

3季度进取组合的最大回撤率-1.5%,好于沪深300指数的-2.2%与主动股基的-2.3%。

三、绝对收益组合

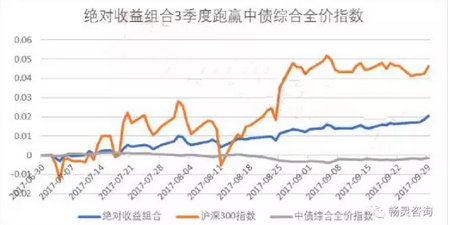

绝对收益组合2017年累计收益率6%,高于中债综合全价指数的-2.3%。

3季度绝对收益组合股票资产增配二线蓝筹基金与可转债基金跑赢债券指数。

3季度绝对收益组合的收益率2.1%,跑赢中债综合全价指数的-0.2%,低于2季度沪深300指数收益率4.6%。

3季度绝对收益组合的年化波动率2.2%,小于沪深300指数9.2%的年化波动率水平。因为持有股票基金,所以波动率大于债券指数的0.5%。

3季度绝对收益组合的夏普比率高于沪深300指数与债券指数的夏普比率,表明组合风险调整后收益优于沪深300指数与债券指数。

3季度绝对收益组合的最大回撤率-0.4%,好于沪深300指数的-2.2%,略差于债券指数的0.1%。

三、投资环境展望

未来一个季度,投资环境里的不确定性因素增多:投资者信心可能会因为投资者博弈心态而出现波动。美元指数在美联储缩表、特朗普税改等因素推动下可能阶段性表现强势,吸引国际资本回流美国。

在这样的投资环境里,安全性将是首要的需求,投资者采取先保住胜果、等待新机会的稳守反击策略将是理性的选择。

如果投资者信心回落或者经济回落幅度超预期,避险需求将会上升,跌至低位的债券类资产将会得到资金青睐,而风险资产总体需求会回落。

如果美元指数出现较大幅度的上涨,则国际资本回流美国会带来新兴市场风险资产价格的回落。

四、分资产展望

国内股市

四季度国内股市不确定性上升。好于预期的因素偏少,而可能低于预期的因素在增加。在长端利率维持偏高水平、流动性由适度宽松回归中性、房地产调控加力、去库存等政策作用下,需要注意经济回落加速的可能。同时要注意美元的阶段性强势反弹的可能性。

在这些因素的影响下,盛会之后的投资者风险偏好可能会有所回落。

在股市投资环境不确定性上升,投资收益率较为丰厚的情况下,保住胜果再看新机会,才是更加理性的选择。持仓的选择上,便宜才是硬道理,以金融地产、消费品为代表的低估值蓝筹更容易得到市场青睐。

国内债市

国债本轮下跌之后,10年期国债收益率稳定在3.6-3.7%的水平,处于5年均值略高一点的位置,国债利率大幅走高的可能较小。偏高的长端利率会提升企业的资金成本,政策意愿上也不希望看到长端利率再上升。

从债券配置的主要机构-银行角度来看,目前的国债利率已经有配置吸引力。大机构的配置需求也提供了一定的下跌保护。

债市的机会主要来自于经济回落。经济回落一方面增加投资者的避险需求,债券等安全资产的需求会上升。另一方面,经济下行带来的通胀下行预期、货币适度宽松预期,都有利于债市。

港股美股

美股的问题在于利好因素已经得到充分预期并且较大程度的体现在股价上涨里了。

9月份美联储会议之后, 12月加息的概率大幅上升。随着美联储缩表与多次加息累积效果,流动性紧缩已经是趋势。

美国经济已经显露疲态。美国上市公司盈利整体提升的空间相对有限。

而美股整体估值处于较高的水平。面对不确定性,美国投资者对美股走势分歧增加。

美股的投资机会逐步由整体机会变为结构性机会,配置价值下降。

港股在年内上涨30%之后,面临着与美股同样的境地。除此之外,美元指数如果短期走强,国际资本回落发达经济体,则会对港股为代表的新兴市场产生新的压力。

黄金

3季度黄金在美元贬值与地缘政治因素的推动下,大幅上涨。但是总体上还处于震荡合理区间。

未来,美元存在阶段性走强的可能。除非出现地缘政治冲突升级,否则黄金将偏弱。

原油

短期天气因素带来油价大幅上涨,原油总体上处于震荡合理区间。OPEC限产为油价提供了支撑,油价大幅上涨则会增加美国原油产能,从而限制油价上涨的空间。

未来,美元存在阶段性走强的可能,除非出现产油区地缘政治冲突升级,否则原油将偏弱。

五、基金组合构建逻辑

大类资产配置

在投资收益率较为丰厚的情况下,保住胜果再看新机会的稳守反击策略,是更加理性的选择。

大类资产配置上,增加国内债券的比例,降低国内股票的比例。对海外股市与黄金原油不配置。

绝对收益组合里,股票基金为代表的风险资产比例降低至10%,债券基金资产比例增加至为90%。

进取组合里,股票基金为代表的风险资产比例降低至60%,债券基金资产比例增加至40%。

资产类别内配置

在股票资产里,便宜才是硬道理的理念将会更加有效。以金融地产、消费品为代表的低估值蓝筹更容易得到市场青睐。国内股票基金里,增加白马龙头股风格基金的比例。在创业板等二线蓝筹大幅补涨之后,降低选股能力较强、偏好二线蓝筹风格的基金。加仓偏好金融、消费类蓝筹的基金,符合四季度稳健优先的需要。

债券资产里增加偏好持有短久期、高信用等级债券的基金。

另外,我们这次的调仓也是先兑现一部分收益,降低一些仓位,为了获得一个更舒服的观望市场走势的机会。

最后,特别强调。本文观点不是表示特别看空市场,目前减仓用意在于暗中观察市场博弈与投资者信心的波动。如果市场回落至合理水平或者(18+1)大后有好于预期的利好出现,组合会及时调仓由稳守阶段转为积极。