2017年11月17日,央行发布《关于规范金融机构资产管理业务的指导意见(征求意见稿)》(以下简称《征求意见稿》),目的在于统一同类资产管理产品监管标准。本次征求意见稿,意见反馈截止时间为12月16日。

《征求意见稿》,说明资管新规即将出台。资管新规的发布,标志着混业金融监管走出了一大步,“大资管”将面临史上最严厉的监管。

根据《征求意见稿》,私募基金式的并购基金可能面临的问题包括:

1.无法结构化;

2.外部投资者能否得到“兜底”安排存疑;

3.银行理财资金“名股实债”投资存操作困难;

4.银行理财并购债权投资限制有待进一步明确;

5.并购基金份额无法质押;

6.个人不能使用非自有资金认购基金份额。

01 并购基金本身是否受监督?

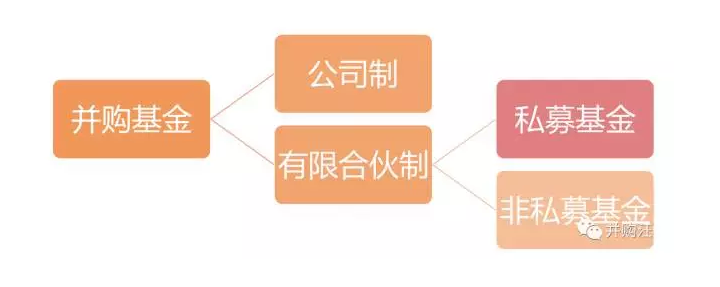

《并购基金》报告已经系统分析了参与A股并购交易的并购基金的搭建思路。并购基金主要分为两种:公司型与有限合伙型。其中,有限合伙型并购基金,大部分属于私募基金。

有限合伙型并购基金大部分属于私募基金比较好理解。A股上市公司或大股东进行并购交易,设立并购基金,如果投资者通过非公开招揽形式募集,那么并购基金应该进行私募基金备案。

但是,不少A股并购基金并不属于私募基金。有时,A股上市公司或大股东参与的并购基金,投资者并非对外招揽获得。那么,并购基金不需进行私募基金备案。比方说此前参与金科文化跨境并购的并购基金。

那么,有限合伙型的、需要进行私募基金备案的并购基金会受到什么影响?

《征求意见稿》规范的“资产管理产品”,包括但不限于银行非保本理财产品,资金信托计划,证券公司、证券公司子公司、基金管理公司、基金管理子公司、期货公司、期货公司子公司和保险资产管理机构发行的资产管理产品等。

私募基金并不属于金融机构发行的资管产品。但是,私募基金也被纳入监管范围。

《征求意见稿》29条指出,资产管理业务作为金融业务,属于特许经营行业,必须纳入金融监管。非金融机构不得发行、销售资产管理产品,国家另有规定的除外。非金融机构依照国家规定发行、销售资产管理产品的,应当严格遵守相关规定以及本意见关于投资者适当性管理的要求。

央行答记者问指出:当前,除金融机构外,互联网企业、各类投资顾问公司等非金融机构开展资管业务也十分活跃,由于缺乏市场准入和持续监管,已经暴露出一些风险和问题。为此,《指导意见》明确提出,资管业务作为金融业务,必须纳入金融监管,具体要求包括……非金融机构不得发行、销售资管产品,国家另有规定的除外。这里的“国家另有规定的除外”主要指私募基金的发行和销售,国家法律法规另有规定的,从其规定,没有规定的,适用本《指导意见》的要求。

从中我们可以得知,如果并购基金属于需要备案的私募基金,那么这个并购基金本身是纳入资管新规的监管范围的。这是我们理解下面几大问题的前提。

02 结构化与兜底是否可行?

此前,A股上市公司或大股东与外部投资者设立的有限合伙制并购基金,结构化分级设计为主流。通常来说,上市公司或大股东担任劣后级LP,外部投资者担任优先级LP。同时,上市公司或大股东对优先级LP的收益进行差额补足,并对优先级LP持有的份额提供回购承诺。

上述结构化及兜底设计可有效降低外部投资者风险,有利于吸引投资者参与并购基金。但反过来说,这会加大上市公司或大股东的风险。这类设计也被称为“名股实债”

2.1 结构化

《征求意见稿》指出,投资于单一投资标的私募产品不得进行份额分级,投资比例超过50%即视为单一。

我们讨论的并购基金,设立目的均为收购单一标的的控股权。上面已经分析了,并购基金如果属于私募基金,那么它应当被归类为“私募产品”。那么,收购单一标的控股权的私募基金式的并购基金应当不能进行份额分级。

这一规定对私募基金式的并购基金的打击是很大的。上市公司为了并购交易设立私募基金并招揽投资者,却不能进行优先劣后安排,无疑降低了对投资者的吸引力。

2.2 兜底

此前,由于“八条底线”提出的要求,不少A股私募基金式的并购基金进行平层设计。这种平层设计的并购基金能够吸引投资者,关键还是差额补足、份额回购这类“兜底”安排可有效降低投资者风险。

如果“兜底”也没法做了,私募基金式的并购基金受到的打击堪称致命。这比禁止结构化安排的影响更大。

《征求意见稿》第18条提出打破刚性兑付监管要求。刚性兑付指的是:

资产管理产品的发行人或者管理人违反公允价值确定净值原则对产品进行保本保收益。

采取滚动发行等方式使得资产管理产品的本金、收益、风险在不同投资者之间发生转移,实现产品保本保收益。

资产管理产品不能如期兑付或者兑付困难时,发行或者管理该产品的金融机构自行筹集资金偿付或者委托其他金融机构代为偿付。

人民银行和金融监督管理部门共同认定的其他情形。

此前,(属于私募基金的)并购基金优先级LP得到的“兜底”安排大多是上市公司或大股东提供的,不是发行人或管理人提供的。那么,上市公司或大股东提供的“兜底”是否会被认定为“其他情形”?是否会被禁止?

03 银行理财资金能否进入?

3.1 银行理财“名股实债”式投资

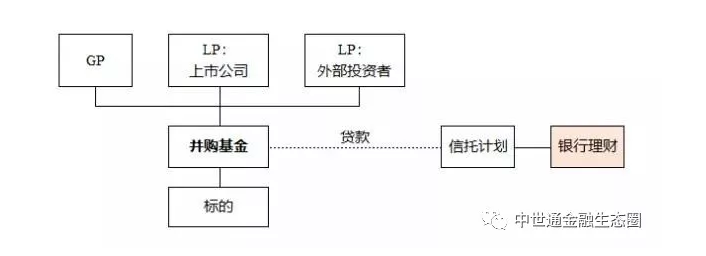

此前,银行理财对并购基金进行“名股实债”式的投资,为银行理财参与并购基金的主要形式。举个例子,银行理财资金认购资管计划产品,资管计划管理人代表资管计划认购私募基金式并购基金的份额(优先级或平层)。并购基金再收购标的。

并购基金可进行结构化分级设置。上市公司可作为劣后级LP对优先级LP(银行理财认购的资管计划)提供“兜底”。

银行理财资金规模庞大,无疑是并购基金理想的资金来源之一。“名股实债”模式可以有效地减轻银行理财资金投资并购基金股权的风险。同时,资管计划投资名义上被认定为并购基金的股权融资。并购基金股本金充足后,更有加杠杆能力举债。

《征求意见稿》21条指出,资产管理产品可以投资一层资产管理产品,但所投资的资产管理产品不得再投资其他资产管理产品(公募证券投资基金除外)。

银行理财作为资管产品,可以再嵌套一层资管计划或者信托计划。但是,私募基金也被认定为资管产品,那么上述模式就会形成“银行理财-资管计划-私募基金”的双重嵌套。

由于不能双重嵌套,银行理财通过“名股实债”模式进入并购基金将受到限制。这是否意味着私募基金式的并购基金股权融资失去银行理财这一融资来源?

3.3 银行理财间接认购并购债权

银行理财还可以通过间接认购并购债权的形式进入并购基金。比方说上市公司参与的并购基金收购标的100%股份,资金中60%为并购基金股权融资,剩余40%资金来自信托计划为并购基金提供的并购贷款。而信托计划的资金来自银行理财资金。这属于典型的银行理财的非标投资。

在这种模式之下,银行理财资金只进行了一层嵌套,无嵌套方面的问题。

但这种模式又会涉及两个问题:

(1)公募/私募产品的投资要求

《征求意见稿》10条指出:

公募产品主要投资风险低、流动性强的债权类资产以及上市交易的股票,除法律法规另有规定外,不得投资未上市股权。公募产品可以投资商品及金融衍生品,但应当符合法律法规以及金融监督管理部门的相关规定。

私募产品的投资范围由合同约定,可以投资债权类资产、上市交易(挂牌)的股票、未上市企业股权(含债转股)和受(收)益权,并严格遵守投资者适当性管理要求。

因此,投资并购基金债权的银行理财产品需为私募产品。

(2)非标投资限制

《征求意见稿》11条指出:

标准化债权类资产是指在银行间市场、证券交易所市场等国务院和金融监督管理部门批准的交易市场交易的具有合理公允价值和较高流动性的债权性资产,具体认定规则由人民银行会同金融监督管理部门另行制定。其他债权类资产均为非标准化债权类资产。

金融机构发行资产管理产品投资于非标准化债权类资产的,应当遵守金融监督管理部门制定的有关限额管理、风险准备金要求、流动性管理等监管标准。

银行理财间接认购并购基金债权,还需遵守非标投资的相关规定。

但总的来说,银行理财(私募型)投资并购基金的并购债权更为可行。

04 并购基金份额质押?

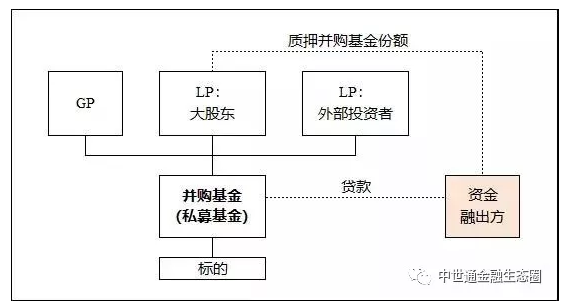

《并购基金》报告已对上市公司或大股东如何通过并购基金放大融资能力的模式进行论述。其中一种重要方式就是,大股东质押持有的并购基金份额。

比方说在梅泰诺的交易中,大股东设立的并购基金收购了标的,资金大部分来自并购贷款。并购基金将标的出售给上市公司,获得上市公司的股份。在完成与上市公司的交易时,并购基金取得的并购贷款仍未获得偿还。

在这种模式中,如果并购基金质押标的股份为并购贷款提供增信,势必影响到与上市公司的交易。因此,并购贷款的增信措施是质押大股东持有的并购基金份额。

放大融资能力还有另一种模式。举个例子,大股东牵头设立并购基金,并持有并购基金的份额。大股东本身资金实力不足,于是通过质押并购基金份额的方式获得融资。大股东质押基金份额获得的贷款,反过来又用于认购基金份额。

《征求意见稿》19条指出:

资产管理产品应当设定负债比例(总资产/净资产)上限,同类产品适用统一的负债比例上限。每只开放式公募产品的总资产不得超过该产品净资产的140%,每只封闭式公募产品、每只私募产品的总资产不得超过该产品净资产的200%。计算单只产品的总资产时应当按照穿透原则合并计算所投资资产管理产品的总资产。

资产管理产品的持有人不得以所持有的资产管理产品份额进行质押融资,放大杠杆。

个人不得使用银行贷款等非自有资金投资资产管理产品,资产负债率达到或者超出警戒线的企业不得投资资产管理产品,警戒线的具体标准由人民银行会同相关部门另行规定。

根据上述规定,上面两种模式均不可行。大股东无法通过质押私募基金份额的形式为基金贷款提供增信。梅泰诺这种经典的并购基金放大杠杆模式不再可行。

上市公司及法人大股东无法通过质押私募基金份额的形式获得认购基金份额的贷款。自然人大股东也无法使用非自有资金认购私募基金份额。私募基金式并购基金以往的放杠杆模式难以为继。