2017年11月,央行发布了修订后的《应收账款质押登记办法》,增加了应收账款“转让登记”的规定,调整了登记期限,办法的修订有助于缓解中小企业融资难的问题,有助于盘活企业的存量资产。

同时近年来国家陆续出台《关于金融支持工业稳增长调结构增效益的若干意见》、《国内贸易流动“十三五”规划》、《小微企业应收账款融资专项行动工作方案(2017-2019年)》等政策,均指出要从多方面、多角度降低中小企业融资成本,鼓励流动企业通过学习商业保理业务的经营、管理进行资金筹集,盘活企业的存量资产。因而全国规模以上工业类企业应收账款的基本情况与中小企业的生存发展密切相关,就此进行分析。

1、工业企业应收账款规模持续增长

应收账款的数额直接影响保理业务的规模。从国家统计局的公开数据来看,截止2018年底,我国工业类企业应收账款余额为14.34万亿元,同比增长8.6%。2017年底,我国工业类企业应收账款余额达13.48万亿元,比2016年底同比增长8.5%。从近年来全国工业类企业应收账款余额来看,每年的期末余额都呈递增的趋势,见图1。

数据来源:国家统计局

图1 近七年的全国工业类企业应收账款余额

据国家统计局数据来看,2012至今,全国规模以上工业企业的流动资产总额持续增长,2017年年末同比增长了9.6%,2018年底同比增长了7.6%。同时应收账款占流动资产的比重也呈逐年增加的趋势,近年增速有所放缓。2016年年底应收账款占流动资产的比重比上一年同期缓慢增长,说明规模以上工业企业的流动资金风险也在增加。截止2018年底应收账款占流动资产的比重为25.9%,高于2017年底0.7个百分点,说明规模以上工业企业的流动资金风险依然存在,流动性风险有增加的趋势。

表1 全国规模以上工业企业应收账款及流动资产

数据来源:国家统计局

从现有的数据分析来看,应收账款的余额持续增加,而其占流动性资产的比例也在持续增加,较多的应收账款将影响公司的资金周转速度和经营活动的现金流,公司的营运资金存在一定的压力。特别是下游客户的回款速度放缓,公司也未进行有效的应收账款管理,那么会对公司的资金周转和经营业绩产生一定的不利影响,因而应收账款的流动性风险需要采取有效的防范,特别是近年工业企业应收账款规模持续增加,应收账款的有效管理也需要尽早提上日程。

2、分经济类型工业企业应收账款

根据国家统计局的规定,将工业类企业划分为国有经济、集体经济、私营经济、个体经济、联营经济、股份制经济、外商投资、港澳台投资、其他等经济类型。对主要经济类型的工业企业近五年来的应收账款余额进行分析,可以看出,各经济类型的工业企业应收账款余额近年来呈逐年增加的趋势,其中股份制工业企业的应收账款余额持续上升,截止2018年底同比上升9.7%,达9.56万亿元,高于2017年底8.78万亿元。其次是外商及港澳台工业企业的应收账款余额,近年来也持续攀升,截止2018年底达到4.45万亿元,同比增长6.4%。私营工业企业的应收账款余额到2018年底达到3.8万亿元,同比增长10.5%。国有控股工业类企业的应收账款余额为2.94万亿元,同比增长7.2%。集体工业企业的应收账款余额近年来呈下降的趋势,截止2018年底共有244.2亿元。

数据来源:国家统计局

图2 近五年分经济类型工业类企业应收账款余额

从当前可获得的数据来看,应收账款余额占流动资产的比率近年来一直呈缓慢上升的趋势,其中外商及港澳台的工业企业应收账款余额占流动资产的比率一直比较高,2017年底达到32.5%的高点,2018年底这个比率达到32.7%,还处于持续增加的趋势。其次可以看出,集体工业企业的应收账款余额占流动资产的比率2018年底增长较多,达到24.2%。从下图可以看出,私营工业企业、国有控股工业企业、外商及港澳台工业企业的流动资产风险在逐年增加,需要有效地进行应收账款的管理和流动性风险的控制。

数据来源:国家统计局

图3 分经济类型工业企业应收账款余额占流动资产的比率

3、各行业应收账款

截止2018年底,全国规模以上工业类企业的应收账款中居前十位的包括这些行业,计算机、通信和其他电子设备制造业、电气机械和器材制造业、汽车制造业、通用设备制造业、非金属矿物制品业、专用设备制造业、化学原料和化学制品制造业、电力、热力生产和供应业、金属制品业、医药制造业。

表2 全国规模以上工业类企业主要行业应收账款

数据来源:国家统计局

从已经公布的2018年全国规模以上工业类企业主要行业的应收账款余额来看,电力、热力生产和供应业的应收账款同比增长速度最快,达19.3%;其次是计算机和通信业,增长幅度达14.8%,同时非金属矿物制品业、医药制造业的增长幅度均在10%以上。

数据来源:国家统计局

图4 2018年各行业应收账款余额比例

从主要的行业分布来看,截至2018年底应收账款主要集中在计算机、通信、电气制造、汽车制造、化学原料、非金属矿物制品等行业。从上图可以看出,这些行业的应收账款占比达78.89%。这些行业的应收账款存量巨大且增长速度较快,保理公司在制定业务范围、目标客户时也应该将这些行业的重要企业作为主要选择对象。

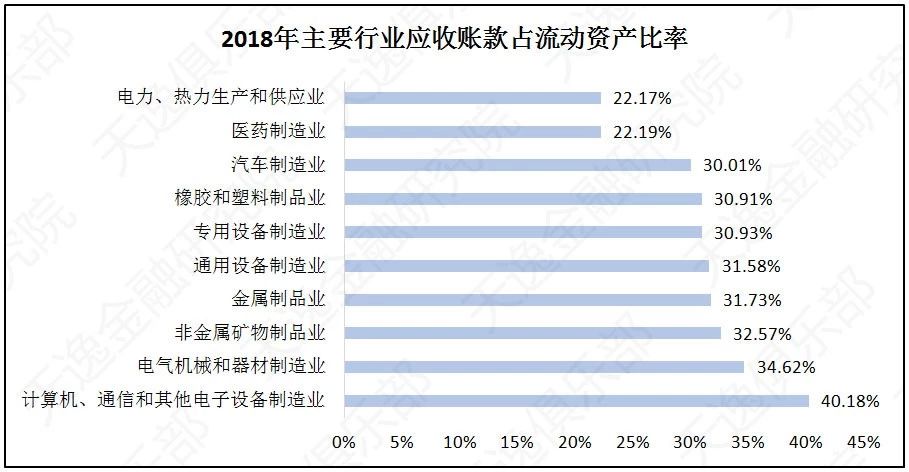

从各行业的应收账款占其流动资产的比率来看,目前计算机、通信和其他电子设备制造业的比率较高,一直处于39%以上,其次是电气机械和器材制造业、非金属矿物制品业一直处于33%的临界点上下。从下图各行业应收账款余额占流动资产的比率来看,只有电力、热力生产线和供应业、医药制造业的应收账款余额占流动资产的比率较低,说明这些行业的流动性风险不是特别明显。

数据来源:国家统计局

图5 2018年主要行业应收账款占流动资产比率

从前文分析来看,截止2018年底我国规模以上工业企业的应收账款规模出现较大幅度的增长,一方面是由于我国经济复苏缓慢,工业企业经营流动性问题一直存在;另一方面是由于中小企业在我国经济发展中的地位提升,中小企业的融资难、融资贵的问题没有根本解决。

同时截止目前的数据来看,我国规模以上工业企业的流动性风险比上半年有所增加,其中外商及港澳台企业的流动性风险一直居高不下,并且有缓慢上升的趋势,集体工业企业的流动性风险2018年大幅上升,因而中小企业要积极防范流动性风险。

从行业来看,计算机、通信和其他电子设备制造业的应收账款余额的增长幅度较大,同时其流动性风险较高;电气机械和器械制造业、汽车制造业、非金属矿物制造业的应收账款余额同比增长率仍旧较高,依旧是我们需要重点关注的资金需求较多的行业。

基于这样的现状和前提,中小企业不仅要加强企业的信用制度建设、企业内部财务管理等措施,而且要积极盘活应收账款,加强应收账款的管理,使应收账款应用于生产的资金再循环和融资需求。