《一张图读懂财务异常》,希望可以通过脑图+文案(结合案例)的形式,帮助更多人理解财务、理性判断、少走弯路。

同时,也非常欢迎专业人士给我们提出优化意见。

本期内容:应收账款

脑图奉上↓

(应收账款涉及内容较多,本文主要内容为红框标注部分:应收账款如何产生以及应收账款异常信号中的应收账款占营收比重高、增速快。后续我们将推出系列文章,解释其他内容。)

应收账款是企业资产的重要组成部分,应收账款可以反映企业的经营状况、对下游的话语权以及未来的发展趋势。

接下来,我们将从应收账款产生的原因、异常表现及影响来解释这个在财务分析领域占据着重要地位的科目。

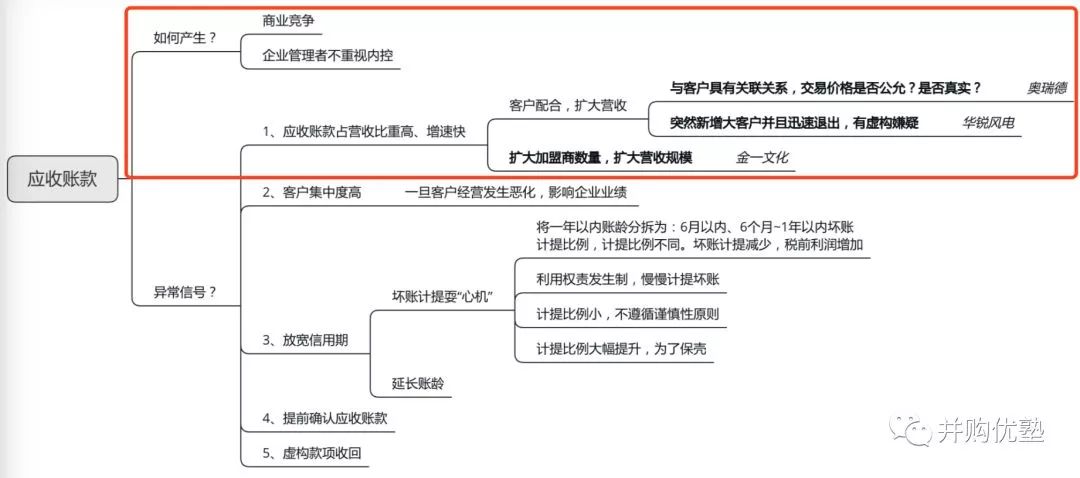

应收账款是如何产生的?

应收账款:销售中如果在发货时没有收到全部货款,就会产生收款权利,也就是应收账款

英文名:Accounts Receivable

“老板,这次的饭钱记账上!”这句话里面就包含了应收账款,不妨思考两个问题:为什么说这句话的人可以不给钱就吃饭?为什么店家愿意让这位顾客先消费再付款呢?

在中国商业社会,产生类似应收账款的原因有两个:

第一,竞争压力。在市场经济体制下,几乎每个行业都存在着商业竞争,竞争机制也促使了企业需要用各种各样的手段来扩大销售,除了产品本身的质量、产品价格、服务、营销广告等,赊销行为也是一个重要的手段。有了赊销,应收账款就随之产生了。

第二,中国许多企业管理者只重视销售,忽视应收账款这类的内部管理,难以灵活应用应收账款或者及时调整销售策略。

由于这些原因,有些上市企业为了能在短期提升业绩,就想尽办法在应收账款问题上做文章,期望可以蒙骗投资者们。但是,不顾现金流一味追求账面利润,最终只会拖垮整个公司的发展,甚至面临退市危机。

接下来,我们将通过一个个真实的资本案例,分析应收账款的异常信号以及常用手段。

应收账款异常的表现及影响

异常信号1:应收账款占营收、流动资产比重高、增速快

如果上市公司财报中显示出企业应收账款占营收比重高,说明了公司产品的议价能力较弱,此时投资者应当关注企业经营环境、业务模式以及盈利质量。为了避免踩雷,下文中所涉及的上市公司财务手段,务必一一牢记。

① 是否有客户配合扩大营收,应收账款高企

疑点一:与客户的交易价格是否公允?是否真实?

案例:奥瑞德——应收账款高企、关联交易

奥瑞德2016年年报显示,其应收账款从2015年底的4.05亿暴增至2016年底的11.46亿,余额净增长7.4亿,同比增长182.75%,1年时间应收账款翻了近3倍!

查阅其前五大应收账款单位我们可以发现,天宝光电科技有限公司是2016年奥瑞德的第一大客户,当年为奥瑞德贡献5.18亿营收,占总营收的35%,当年这家公司的应收账款余额高达4.17亿。

工商资料显示,天宝光电2016年7月8日成立,注册资金1个亿。其注册信息、地址、股东、法人代表,都与奥瑞德参股的另一家公司宝塔光电一模一样。而且奥瑞德是宝塔光电的股东,占比30%,宝塔光电是天宝光电的股东,占比15%,因此奥瑞德也是天宝光电的股东,占比4.5%。

2016年11月23日,奥瑞德与天宝光电签订金额为1.89亿人民币的销售合同,其金额与5.18亿的营收、4.17亿的应收账款相差甚远。

新公司、大额采购、大额应收、第一大客户为参股企业,这些因素让人不得不怀疑!

不过,资本市场该来的总归要来,2017年并购重组后复牌,奥瑞德连吃8个跌停板,顿时跌入谷底。

疑点二:突然新增大客户并且迅速退出

案例:华锐风电——大客户名单发生变化

2010年,华锐风电应收账款的前五大客户名单如下:

▼

2011年, 应收账款的前五大客户名单如下:

▼

2012年,应收账款前五大客户名单如下:

▼

很明显,2011年应收账款大客户中,河北德和新能源、内蒙古北方龙源风力、华能国际电力,分别为新增的第二、第三、第五大客户。

但到了2012年,河北德和新能源就迅速退出了前五大客户名单当中。注意,河北德和新能源这家企业,成立于2009年,刚刚成立2年不久,2011年迅速成为了华锐风电的前五大客户之一,然后2012年就不再是前五大客户之一。

企查查数据显示,这家公司成立仅2年,注册资本19亿元,实缴资本9300万元。然后这样一家企业就大手笔采购了华锐光电8.29亿元的风机???

不作不死,当初上市时风光无限的华锐风电如今已经变成ST锐电。

② 扩大加盟商数量,扩大营收规模,应收账款激增

案例:金一文化——直营改加盟

2017年,金一文化总营收151.06亿元,同比增长42.55%,归属于上市公司股东净利润1.82亿元,同比增长4.78%。

2018年一季度,公司实现营业收入49.60亿元,同比增长65.04%,归属于上市公司的股东净利润1.22亿元,同比增长310.72%。

单看营收这简直是一家高速成长型企业,前途大好!但是,2016年年末金一文化的应收账款余额为27.16亿元,到2017年其应收账款余额便猛升至61.86亿元。截止到2018年1季度,上期剩余余额加上当期新增应收账款余额仍然有55.88亿元,且应收账款占营收的比重逐年升高。

为什么2017年应收账款会猛增呢?这与金一文化自营模式向加盟模式的转型有着直接关系。数据显示,2016年底至2017年底,短短一年时间,金一文化加盟店数量增加了一千多家,直营店却萎缩了123家。

据了解,金一文化销售收入主要以加盟、经销两个渠道为主。公司在严格考核加盟商资信后给予优质加盟商一定的账期,账期平均为3-6个月。经销渠道根据客户资信情况授予一定账期,账期一般平均为6-12个月。

上述渠道账期相对较长,故而导致应收账款增加,加剧了其资金链出现严重问题的速度。

2018年,金一文化大股东1元卖掉了上市公司控制权。买壳方海淀区国资委旗下金融科技集团表示会为金一文化提供上限30亿元的流动资金支持。

看看你手中的投资标的或者拟投资标的,找到他们的财报,营收、毛利、净利、现金流、应收账款、存货等数据,是否存在波动异常?是否相互矛盾?资产负债表、现金流量表、利润表之间,是否存在勾稽关系异常的情况?

如果你无法发现隐藏在财报背后的密码,说明你的技能需要升级了,未来的资本市场将是专业投资者的天下。

供应链与供应链金融作为未来十年的重要风口,市场规模与市场需求都拥有非常广阔的前景。未来,谁在供应链上掌握优势、扎根越深,谁就拥有行业话语权。但与此同时,供应链错综复杂的关系以及风险把控的难点一直是企业进军供应链金融一大难题。